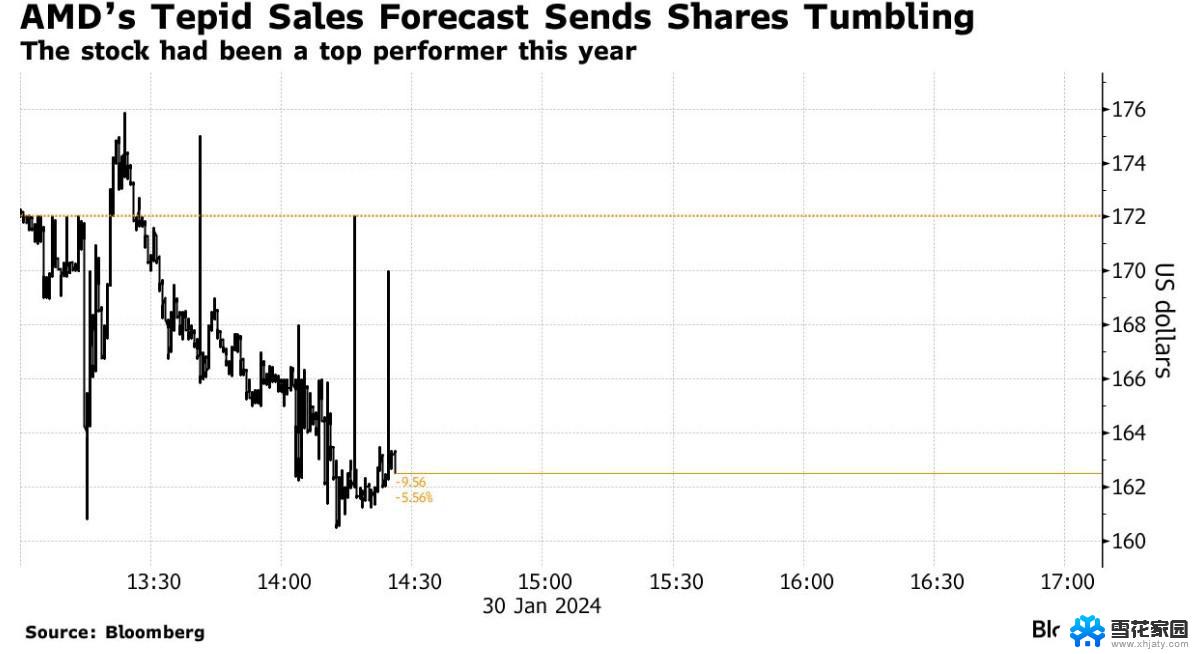

AMD财报超预期增长,AI需求推动营收指引,盘后股价冲高回落财报见闻

分析认为,美国的新芯片出口限制给AMD未来的收益蒙上阴影,但本次AMD的指引优于预期,提振了投资者的信心。

AMD指引强劲得益于,市场对能创建和运行AI软件的高端计算机需求。AMD不仅在利润丰厚的数据中心处理器市场继续取得进展,从英特尔手中夺取市场份额,还受益于个人电脑(PC)的强劲芯片需求。

财报公布后,收跌近2%的AMD盘后拉升、扭转跌势,一度涨超7%。但此后业绩电话会上英伟达再提出口管制影响,盘后股价曾转跌并跌超1%,此后再度转涨。

美东时间5月6日周二,AMD公布2025年第一季度业绩,并提供二季度指引。

1)主要财务数据:

2)细分业务数据:

3)业绩指引:

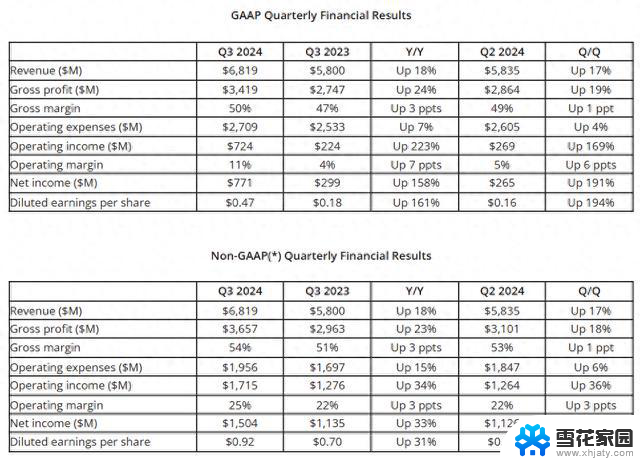

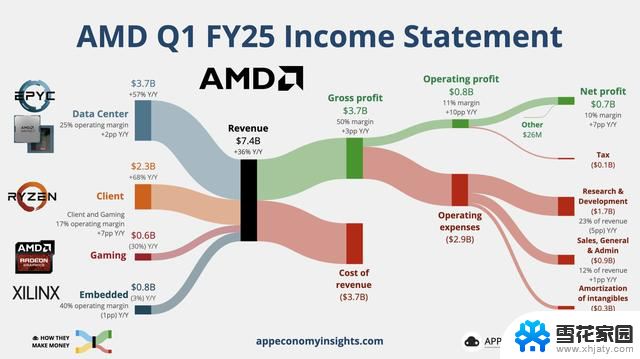

一季度营收超预期增长36% PC芯片收入提速且创新高财报显示,AMD一季度营收高于公司的整个营收指引区间。不但较四季度加快增长,而且比华尔街预期的增长更快。一季度的营收比分析师预期收入高4.4%,同比增速由四季度的24%提升至36%,一季度EPS也超预期加快增长,增速由四季度的42%升至55%。

一季度AMD的数据中心、客户端和游戏业务均超预期增长。总营收提速主要源于,包含PC芯片在内的客户端业务大幅提速,同比增速从四季度的58%升至68%。客户端业务的收入还刷新了四季度所创的单季最高纪录。

AMD称,客户端业务主要增长动力是“Zen 5”架构下Ryzen(锐龙)处理器的强劲需求,以及产品组合更丰富。

英伟达头号业务数据中心的增速有所放缓,一季度收入同比增长57%,低于四季度的增速69%,但还略高于分析师预期。AMD称,一季度数据中心业务主要受到EPYC(霄龙)CPU和 Instinct GPU增长推动。

一季度游戏业务收入同比下降30%,但已经强于预期。该业务的收入降幅几乎较四季度收窄一半,较分析师预期收入还高将近20%。AMD仍然将游戏业务的收入下滑归咎于半定制产品收入减少。

评论认为,AMD的业绩提供了一个在英伟达公布财报前一窥AI领域需求的窗口,可以帮助投资者在英伟达财报前了解AI基础设施的需求如何。

最近公布财报的微软、谷歌和Meta要么维持先前宣布的计划支出规模,要么还加大对AI的投入。显示推动AI基础设施建设的引擎——各大科技公司对应用AI技术的大举投入并未放缓,缓和了投资者对宏观经济背景不确定可能导致这类资本支出削减的担忧。

营收指引中值放缓增长仍强于预期 毛利率指引计入出口管制影响后降至43%业绩指引显示,AMD预计二季度营收增长将放缓,但仍强于华尔街预期。

以指引区间的中枢74亿美元计算,AMD预计,二季度营收将同比增长约26.8%,增速较一季度的36%放缓,高于以分析师预期收入折算的增速24.1%,也高于去年四季度的增速24%。

AMD还在指引中提到了特朗普政府实行新出口管制的影响。

AMD 4月16日公告,经初步评估,美国有关半导体产品出口管制的政策适用于公司MI308系列产品,预计出口管制可能导致最高约8亿美元的库存、采购和相关储备费用。媒体指出,以此估算,这些出口管制可能对AMD的收入造成15亿至18亿美元的潜在影响,约占该司2025财年全年AI销售额的20%。

本次业绩指引中,AMD提到,考虑到上述8亿美元出口管制造成的预估费用,二季度的毛利率将由一季度的54%降至43%。但若剔除这类费用影响,则毛利率将持平一季度。

AMD CEO 苏姿丰表示,公司2025年开局出色,在核心业务强劲增长以及数据中心和AI发展势头强劲的推动下,连续第四个季度实现了同比加速增长。虽然宏观和监管环境瞬息万变,但第一季度的业绩和第二季度的展望凸显了公司差异化产品组合的优势以及持续的执行力,这为全年强劲增长奠定了良好的基础。

本文来自华尔街见闻,欢迎下载APP查看更多